新生活が始まる4月。「銀行に預けておくよりは」と投資を検討するものの、株高に加え円安で「このタイミングで踏み切ると、その後値下がりする『高値つかみ』になるのでは…」と及び腰の人もいるだろう。初心者に向けた投資の注意点や考え方について、専門家に聞いた。

今年から新NISA(少額投資非課税制度)が始まり、投資への関心が高まっている。一方、日経平均株価が好調な今、株式や投資信託の「高値つかみ」を避けようと、様子見という人もいる。

「大切なのは、どのタイミングで始めるかよりも、早く始めて時間をかけて運用すること」と話すのは、年間300世帯以上の資産運用相談にのるファイナンシャルプランナー、根本寛朗さん(41)だ。

株価は当然、上がることも、下がることもある。しかし「これから急落する局面が来ても、そのタイミングで現金化しなければ、損が確定するわけではない」と根本さん。つまり、一時的に株価が下がっても、こつこつ長期に買い続けることで、平均価格をならしたり、配当を投資に回したりして複利を狙えばよい。

株価が上がらなくても資産は増える

よく言われる投資の三原則は「長期、積み立て、分散」だ。

三原則の2つ、「長期」と「積み立て」の効果についてはこんな試算がある。

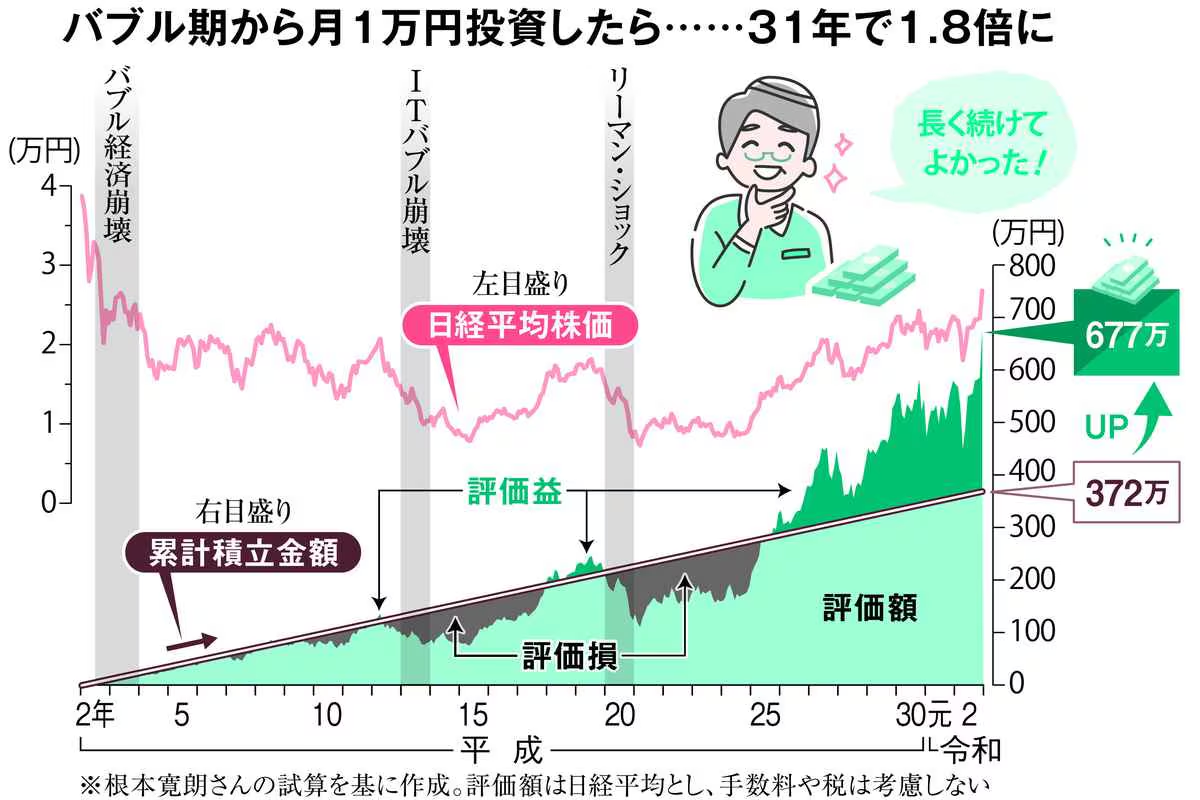

株価が高かったバブル期の平成2年から月1万円ずつ、31年間、日本株に投資したと仮定する。この間、株価は一度も2年1月の水準を上回らなかったが、積立額372万円に対し、株式の評価額は677万円となる。資産が1・8倍に増える計算だ。冒頭で根本さんが「早く始めて時間をかけて」と呼びかけた理由は、この点にある。

特に20~30代には「月に数千円からでいい。少しでも早く積み立て投資を始めて」と助言。少額でもコツコツと続ければ「若い世代なら時間を味方につけることができる」という。

商品や銘柄は分けてリスクを軽減

ただし、投資には元本割れ(評価損)のリスクがつきものだ。金融商品や投資先を複数化する「分散」はその対策となる。

例えば、株式だけ債券だけと金融商品を一つに絞らず複数組み合わせ、さらに株式は日本株と外国株、円建てとドル建てを交ぜてみる。個別株で運用するなら、IT系、製造業、食品関連など、業界や銘柄をばらばらにするのも有効だ。それぞれ別の値動きをするため、ある株価が値下がりしても、ほかが上がっていればトータルでの損失を免れたり、小さくしたりすることができる。

運用期間が限られている60代以上から始める場合は、比較的値動きが安定している債券を軸に考えたほうがいいという。

その上で、目標額と残りの運用期間を見据えて、安定的に増やすのか、リスクを取って高い利回りを目指すのか検討しよう。

「NISAは低リスク」とは限らない

今年からNISAの「つみたて投資枠」と「成長投資枠」を合わせた限度額が年間360万円、総額1800万円に増額され、使い勝手が大きく向上した。

なかでも「つみたて投資枠」の対象は国が「長期保有に向く」として選定した投資信託に限られる。そう聞くと、それらの投資信託が〝国のお墨付き〟だと勘違いしそうだが、「必ずしもリスクが低いわけではない。あくまでNISAは利益が非課税になる制度だという程度の認識を」と注意を促した。

(田中万紀)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。