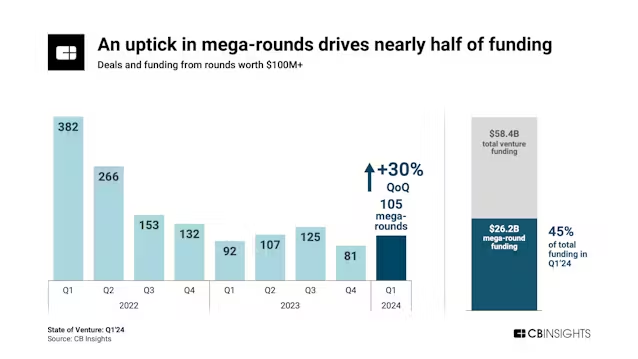

世界でスタートアップ投資の低迷が続く中、1回に1億ドル以上を調達する「メガラウンド」が業界をけん引している。2024年1〜3月のメガラウンドの調達額は計262億ドルと調達総額の45%を占め、件数は前四半期比3割増の105 件に達した。1件で10億ドルを超える事例も。多額な資金が必要な生成AI(人工知能)の開発などの分野に投資家の関心が集まっている。米国、アジア、欧州でユニコーン(企業価値10億ドル以上の未上場企業)も誕生した。CBインサイツが世界のスタートアップ投資状況を分析した。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

世界でスタートアップ投資の低迷が続く中、1回に1億ドル以上を調達する「メガラウンド」が業界をけん引している。2024年1〜3月のメガラウンドの調達額は計262億ドルと調達総額の45%を占め、件数は前四半期比3割増の105 件に達した。1件で10億ドルを超える事例も。多額な資金が必要な生成AI(人工知能)の開発などの分野に投資家の関心が集まっている。米国、アジア、欧州でユニコーン(企業価値10億ドル以上の未上場企業)も誕生した。CBインサイツが世界のスタートアップ投資状況を分析した。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

2024年1〜3月期のスタートアップ投資は強弱が入り交じった。

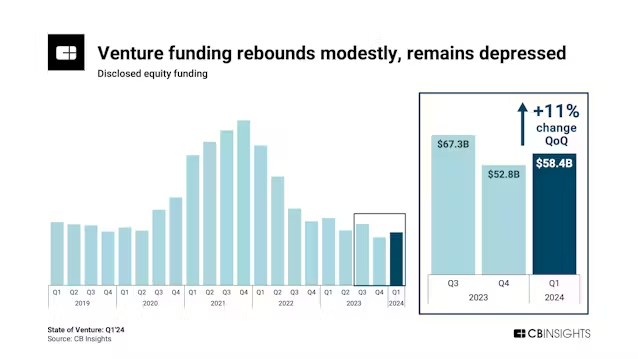

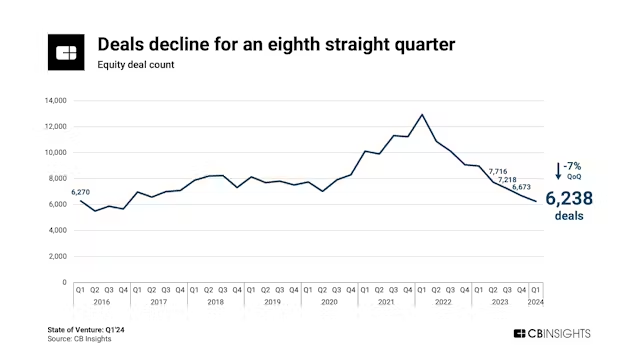

世界のスタートアップのエクイティ(株式)による資金調達の件数は8四半期連続で減少したが、生成AI企業などによる10億ドル規模の資金調達ラウンドに支えられ、調達額は前四半期比11%増えた。

1〜3月期のスタートアップ投資の主なポイントは以下の通りだ。

・スタートアップによる調達額は前四半期比11%の584億ドルだった。米アマゾン・ドット・コムによる生成AI開発の米アンソロピック(Anthropic)への27億5000万ドルの出資など、数件の大型案件が寄与した。調達額は前四半期比では増えたが、前年同期比では21%減、22年1〜3月期比では62%減だった。

・調達件数は8四半期比連続で減少し、前四半期比7%減の6238件だった。アジアは8%減、欧州は9%減だったが、米国は世界のトレンドに逆行して1%増えた。

・メガラウンド(1回の調達額が1億ドル以上のラウンド)は明るい分野で、前四半期比30%増の105件に達した。調達額全体に占めるメガラウンドの割合は45%と、前四半期から11ポイント上昇した。米アマゾン・ドット・コムや米ウォルト・ディズニー・カンパニー、中国のアリババ集団など企業投資家が上位案件に出資した。

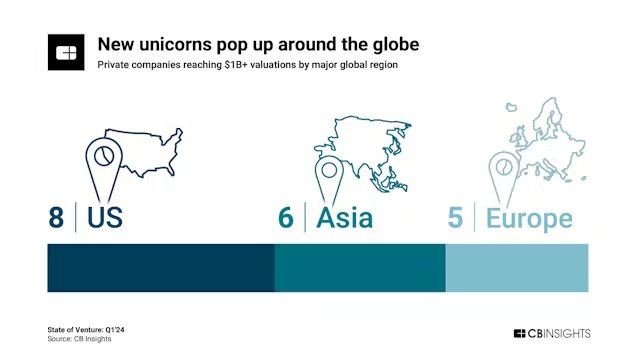

・米国、アジア、欧州で新たに誕生したユニコーン(企業価値10億ドル以上の未上場企業)は19社で、前四半期の23社からやや減った。欧州は5社と5四半期ぶりの多さだった。1〜3月期に誕生したユニコーンで企業価値が最も高かったのは、ヒト型ロボット(ヒューマノイド)を開発する米フィギュアAI(Figure AI)の27億ドルだった。

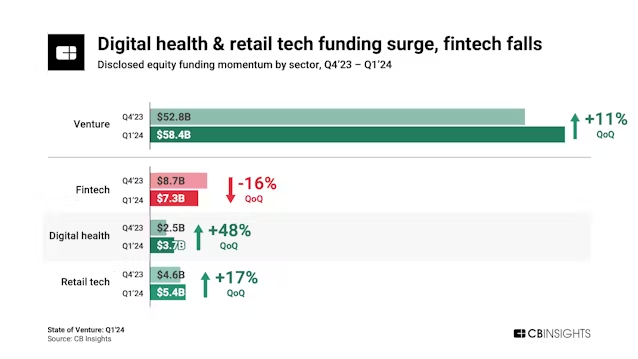

・フィンテック部門の調達額は前四半期比16%減と打撃を受けたが、デジタルヘルスとリテール(小売り)テックは増えた。バイオテック企業のメガラウンドがけん引し、デジタルヘルスの調達額は前四半期比50%近く増えた。

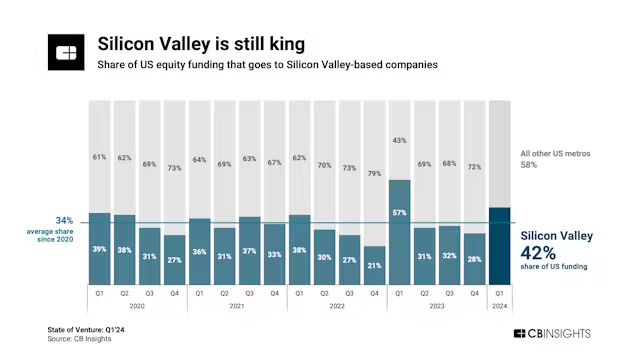

・米国の調達額全体の4割をシリコンバレーが占めた。シリコンバレーに拠点を置くスタートアップの調達額は144億ドルで、2位の米主要都市(ニューヨーク、44億ドル)の3倍を超え、米国の調達額全体の42%を占めた。1〜3月期のシリコンバレーの数字はアンソロピックによる計35億ドルの調達で押し上げられたが、異例ではない。シリコンバレーは20年以降の米国の調達額全体の3分の1を占めている。

以下では、8つのグラフでこうしたテーマについて解説する。

24年1〜3月期の世界のスタートアップによる調達額は前四半期比11%増え、最近では最も少なかった前四半期から回復して584億ドルになった。

もっとも、前年同期比では21%減で、17年とほぼ同じ水準にとどまった。

一方、1〜3月期の調達件数は8四半期連続減の6238件と、16〜17年以降で最低の水準にとどまった。

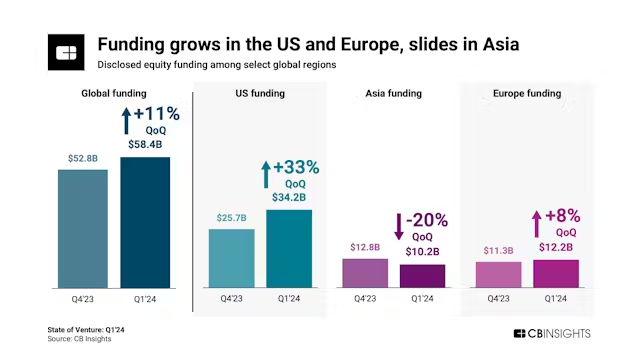

世界の調達件数に占める米国の割合は39%と前四半期から3ポイント増えたが、アジア(31%)と欧州(24%)はそれぞれ1ポイント減少した。

メガラウンドは現在のスタートアップ投資における明るい分野の1つだ。1〜3月期のメガラウンドの件数は前四半期比30%増、前年同期比14%増の105件に達した。

メガラウンドの調達額は計262億ドルと1〜3月期の調達額全体の45%を占めた。前四半期は34%だった。

メガラウンドの増加は、特に大規模言語モデル(LLM)の開発など多額の資金が必要な分野の超大型ラウンドに投資家が引き続き関心を寄せていることを示している。

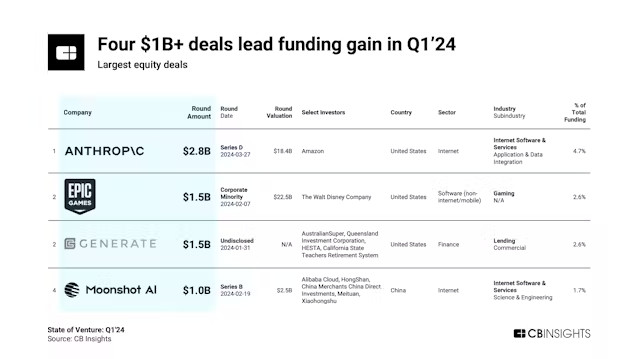

1回の調達額が10億ドルに達したラウンドは4件だった。そのうち2件は生成AI企業(アンソロピックと中国の月之暗面=Moonshot AI)によるものだった。アマゾンがアンソロピック、アリババ集団が月之暗面のラウンドでリード投資家を務めたことは、世界の巨大テックによる生成AIへの熱狂的な関心を表している。

残りの2件は米エピックゲームズ(Epic Games)と米ジェネレート・キャピタル(Generate Capital)のラウンドだった。ディズニーによるエピックへの15億ドルの出資は、ディズニーのゲーム業界でのこれまでで最大の動きだった。ジェネレート・キャピタルのラウンドでの調達額15億ドルは、持続可能なインフラプロジェクトの開発に充てられる。

新規ユニコーンの数は22年を通じて大きく減少したが、前四半期比ではおおむね安定している。24年1〜3月期の新規ユニコーンは19社で、前四半期の23社からやや減った。

1〜3月期の新規ユニコーンは米国(8社)、アジア(6社)、欧州(5社)に分散した。

欧州の新規ユニコーンは5四半期ぶりの多さだった。イタリアのベンディング・スプーンズ(Bending Spoons、企業価値26億ドル)やオランダのミューズ(Mews、12億ドル)などが新たに仲間入りを果たした。

調達の勢いは業界によって異なる。

例えば、デジタルヘルス部門のスタートアップによる24年1〜3月期の調達額は前四半期比48%増の37億ドルだった。バイオテック企業の米フリーノーム(Freenome、シリーズFで2億5400万ドル調達)と米バイオエイジ・ラボ(BioAge Labs、シリーズDで1億7000万ドル調達)がトップだった。

一方、フィンテック部門のスタートアップの調達額は16%減少した。新規ユニコーンも6社と、前四半期の8社から減った。フィンテック部門では調達額は減ったものの、調達件数は全ての部門で唯一増えた。

米主要都市のうち、スタートアップによる資金調達活動が最も活発なのはシリコンバレーだ。

シリコンバレーに拠点を置くスタートアップの1〜3月の調達額は144億ドルと、米全体の42%を占めた。AIブームがけん引役となり、前四半期からシェアを14ポイント伸ばした。米オープンAI(Open AI)のライバルで、サンフランシスコに拠点を置くアンソロピックの調達額は1〜3月期の米国の調達額全体の10%を占めた。

24年1〜3月期の調達額が多かった米主要5都市は以下の通りだ。

1.シリコンバレー:144億ドル

2.ニューヨーク:44億ドル

3.ロサンゼルス:25億ドル

4.ボストン:20億ドル

5.ローリー(ノースカロライナ州):16億ドル(エピックゲームズによる15億ドルのラウンドがけん引)

国・地域別では、米国の調達額は前四半期比33%増と欧州の8%増を上回った。一方、アジアは20%減の102億ドルで、欧州に抜かれて3位に後退した。

世界の調達額全体に占める米国の割合は59%で、前四半期から10ポイント増えた。調達額上位3件はいずれも米国に拠点を置く企業だった。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。