金融庁は温暖化ガス排出量などサステナビリティー情報の開示を義務づけるルールづくりに向けた議論を3月に始めました。現在も開示義務はありますが、基準がないため企業間で差があり、国際的に比較もしにくい状況です。企業が開示を求められる可能性がある「サステナ情報」とはどういったもので、どこが論点になっているのでしょうか。

サステナビリティー情報とは?

上場企業は2023年3月期決算から有価証券報告書にサステナ情報の開示欄を新設するよう義務付けられました。「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4つのカテゴリーについて記載が求められるようになりました。例えば「指標及び目標」では、温暖化ガス排出量の削減目標を記します。

ただ開示欄に具体的に何をどう書くか、またそれを使って海外の企業と比較ができるか、といった点で明確なルールがありませんでした。金融庁が3月に始めた会議は気候変動に関する開示について、国際的にも比べられるようにするルールを検討しています。

議論の土台になっているのは、国際サステナビリティ基準審議会(ISSB)が23年6月にまとめたグローバルな基準です。これを受け日本のサステナビリティ基準委員会(SSBJ)が24年3月に草案を公表しました。

SSBJの基準では、温暖化ガス排出量、気候変動のリスクが企業の経営や財務に与える影響、温暖化ガスの排出削減目標などの開示を求めています。

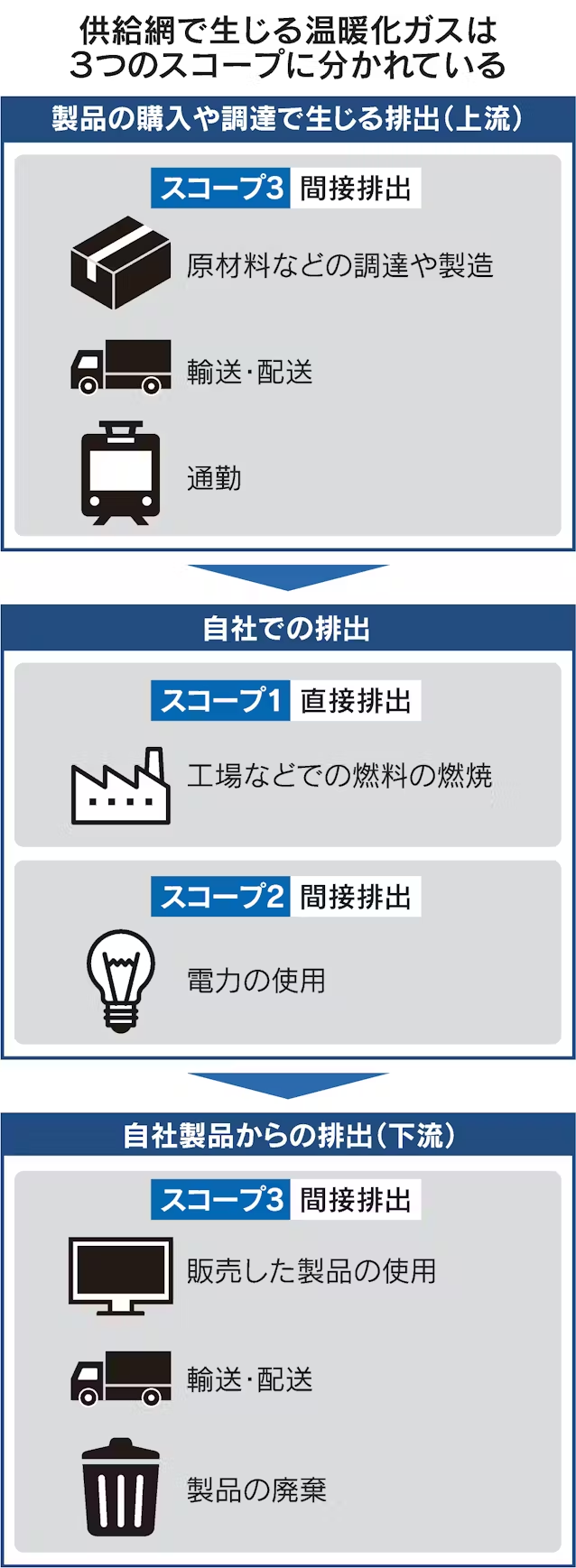

詳細をみてみると、例えば温暖化ガス排出量は3つのカテゴリーに分かれます。①工場など自社拠点からの直接排出(スコープ1)②自社拠点でのエネルギー使用に伴う間接排出(スコープ2)③原材料の調達や製造、輸送などでの排出(スコープ3)――となっており、自社だけでなく調達、輸送段階なども含めた排出量の開示を求めています。

いつから、どの企業が対象に?

金融庁の審議会ではSSBJの基準に従った開示義務づけに向け、開示が強制適用となる対象企業や適用を始める時期などを話し合っています。これまでに2回、会議を開き、年内にも一定の方向性をまとめたい考えです。

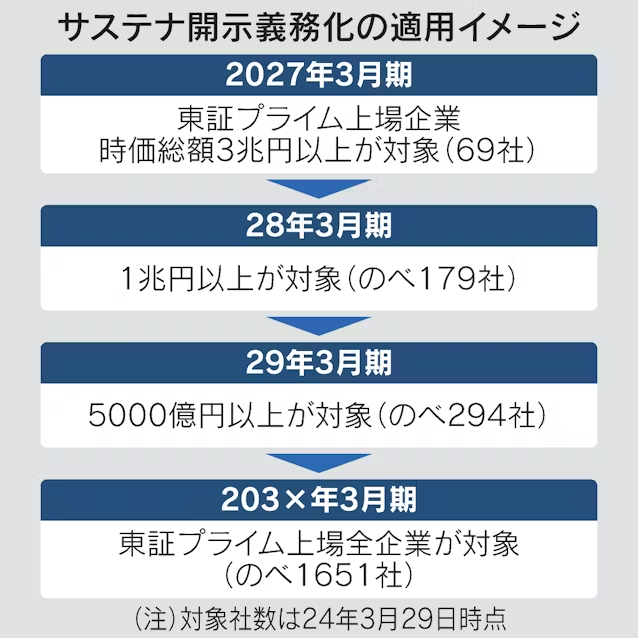

金融庁がこれまでに示した素案は、対象企業を段階的に増やす内容になっています。基本的に対象は東京証券取引所のプライム市場に上場する企業です。

時価総額3兆円以上の企業は27年3月期から、時価総額1兆円以上の企業は28年3月期から、そして時価総額5000億円以上の企業は29年3月期からという形で段階的に適用する案を検討しています。30年3月期以降、どこかの時点では最終的に全てのプライム上場企業に対象を広げることを視野に入れています。

今後の論点は開示情報の正確性の担保や、負担の軽減

今後の論点として、企業が開示したサステナ情報の保証を誰が担うかという課題があります。金融庁は開示情報について第三者による保証を求める制度を導入したいとの考えです。監査法人だけでは保証の担い手が十分でない可能性があり、他の認証機関も含める案があります。

企業の開示負担の高まりを懸念する声もあります。金融庁は企業の負担軽減のため、開示義務が適用される初年度に限り、サステナ情報部分を遅れて開示することを認める案を示しています。第三者による保証を求める制度の導入をめぐっても、監査法人との新たな負担などが生じるため、有価証券報告書の提出期限を1カ月延ばす案が検討されています。

サステナ情報の開示を求める動きは世界的な潮流です。欧州では24年度からESG(環境・社会・企業統治)の全範囲を対象とする新たな開示制度が始まりました。米国では、米証券取引委員会(SEC)が3月に気候関連の新しい情報開示ルールを公表しました。ただ産業界の反対もあり、5月下旬の予定だった施行時期は延期となる見込みです。

業績などの財務情報に加え、こうした非財務情報の開示に力を入れる企業は増えています。環境に配慮する企業や事業を優先する金融機関から資金を得やすくなるといった利点があるからです。投資家の求める開示情報と、企業負担などのバランスをとった丁寧な議論が重要になっています。

(北島空、城川和真)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。