生成AI(人工知能)企業に世界的な投資が集まるなか、上場などによるエグジット(投資回収)に近い分野はどこか。CBインサイツが投資家の実績などから、新規株式公開(IPO)かM&A(合併・買収)に至る確率を分野ごとに分析した。革新性や需要先の多様さに富んだ大規模言語モデル(LLM)開発、業務支援、開発基盤という3つの市場が浮かび上がった。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

生成AI(人工知能)企業に世界的な投資が集まるなか、上場などによるエグジット(投資回収)に近い分野はどこか。CBインサイツが投資家の実績などから、新規株式公開(IPO)かM&A(合併・買収)に至る確率を分野ごとに分析した。革新性や需要先の多様さに富んだ大規模言語モデル(LLM)開発、業務支援、開発基盤という3つの市場が浮かび上がった。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

生成AIはテック投資の中心になっている。投資家はこの分野の創業間もないスタートアップを前例がないほど高く評価し、数十億ドルをつぎ込んでいる。

さらに、既存企業が斬新な機能をいち早く手に入れ、AI人材の不足を補おうとしているため、この分野では既にM&Aが相次いでいる。

こうした熱狂的な状況で、最もエグジットに近い位置につけているのは生成AIのどの市場だろうか。既存企業の戦略部門やM&A部門は何をすべきか。

知っておくべきこと:

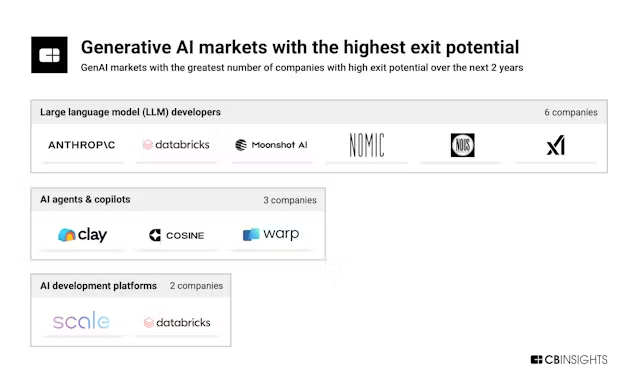

・「LLM開発企業」、「(生成AIを活用して複雑なタスクを自律的にこなす)AIエージェント&(生成AIを活用して業務を支援する)コパイロット」、「AI開発プラットフォーム」の3つの市場にエグジットの確率が高い企業が集中している。

・LLM開発企業は多額の資金を調達する必要性と企業価値の高騰から、上場する公算が大きい。もっとも、上場すれば収益性に厳しい目が向けられるようになり、製品の価格が上がる可能性がある。

・法人向けAIエージェント&コパイロットの開発に取り組む企業は既に100社を超え、この市場では再編機運が高まっている。企業のM&Aチームは自社製品の魅力を高めるため、製品に合ったAIエージェント&コパイロットツールの買収を検討すべきだ。

こうした市場を特定するために、CBインサイツの「エグジット確率スコア」を活用した。このスコアは企業の収益などや投資家の実績など70以上のデータに基づき、2年以内にIPOかM&Aによるエグジットに至る確率を算出している。

今回の分析では、他社よりもIPOの可能性が高い(上位1%)か、M&Aの可能性が高い(上位5%)生成AI企業50社を選んだ。この50社が属する市場として特に多かったのが、LLM開発企業、AIエージェント&コパイロット、AI開発プラットフォームの3つだった。

以下では、この3つの市場について分析し、エグジット間近の企業が多い理由も検証する。

LLM開発企業

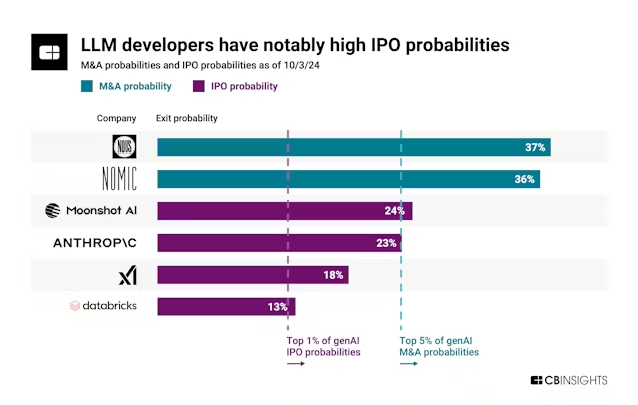

LLM開発企業は生成AIの他の市場よりも特にIPOの可能性が高い。

中国の月之暗面(Moonshot AI)、米アンソロピック(Anthropic)、米xAI、米データブリックス(Databricks)などの企業はいずれも、2年以内にIPOにより上場する確率が10%以上だった(生成AIスタートアップ全体の上位1%以内)。

IPOの確率の高さは、この市場に過去2年で300億ドルを超える巨額の資金が流入したことを反映している。多くのスタートアップが猛スピードでユニコーン(企業価値10億ドル以上の未上場企業)の地位に達している。

LLMの開発には多額の資金が必要なうえ、AIインフラは広範に適用できるため、LLM開発企業は公開市場を魅力的とみなす可能性がある。

もっとも、この市場のエグジットが成功するかは以下の重要な要因によって決まる。

第1に、調達総額と企業価値の両方でこの市場に君臨する米オープンAI(Open AI)に対抗できる力があると投資家を納得させる必要がある。オープンAIの組織構造は独特なためIPOは当面なさそうだが、エグジットを検討しているライバル勢にとって大きな壁になるだろう。

上場すれば、これまで成長を重視してきたLLM開発企業の収益力に厳しい目が向けられることにもなる。IPO時点の市場環境によっては、開発企業は黒字化に一段と力を入れ、法人向け製品の価格を引き上げる可能性がある。

一方、米エヌビディアがこのほど言語モデルの圧縮を手掛けるDeci(イスラエル)を買収したのは、効率性を重視するAIスタートアップへの関心が高まっていることを示している。スコアで示されるように、LLMの最適化に取り組む米ヌース・リサーチ(Nous Research)や米ノミックAI(Nomic AI)なども魅力的な買収対象になりそうだ。

AIエージェント&コパイロット

AIエージェントやコパイロットはまだ新しい分野だが、働き方を根本的に変える可能性があるため投資家からにわかに注目を集めている。

この技術の大半はまだタスクを確実に遂行できないが、汎用型の法人向けサービスの一部の用途は支持を得つつある。このため、カスタマーサポートや営業、エンジニアリングなどでの活用を手掛けるスタートアップは特に魅力的な買収対象になっている。

米アマゾン・ドット・コムのアンディ・ジャシー最高経営責任者(CEO)は最近、ソフトウエア開発用の生成AIアシスタント「アマゾンQ」を社内で導入したところ、年2億6000万ドルのコストと開発者の業務4500年分を節約できたと語った。

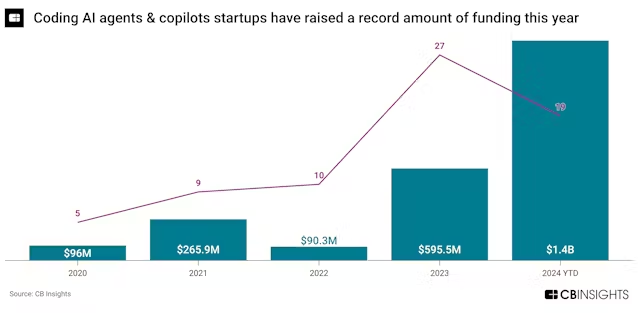

例えば、米ワープ(Warp)と米Cosineは技術部門を支援するため、プログラムコードを生成するAIエージェントやコパイロットを提供している。これは最も活気に満ちたテック市場の一つで、24年に入ってからの調達額は23年通年比135%増の14億ドルと、過去最高に達している。

巨額のコストを削減できる可能性があるため、こうしたコード生成企業はテック大手にとって特に魅力的な買収対象になる。例えば、グーグル・ベンチャーズはワープに出資しており、戦略的に関心を抱いていることがうかがえる。

営業用AIエージェント&コパイロットもエグジットの可能性が高い。例えば、米クレイ(Clay)は2年以内に買収される確率が32%に上る。こうしたツールを手掛ける企業は、特有のニーズを満たすAIエージェント&コパイロットの開発を目指す非テック企業にとっても興味深い買収対象だ。

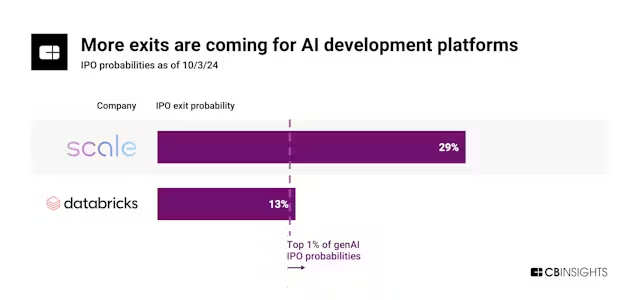

AI開発プラットフォーム

企業がAIのライフサイクル全般を管理できるAI開発プラットフォームは、エグジットの可能性の高さを既に実証している。20年以降に2社がIPO、4社が買収されている。

この実績は投資家に市場のポテンシャルを示し、さらなるエグジットに道を開く可能性が高い。

AIライフサイクル管理ツール(データラベリング、モデル開発、常時モニタリングなど)の需要急増を背景に、一部のAI開発プラットフォームは勢いづいている。

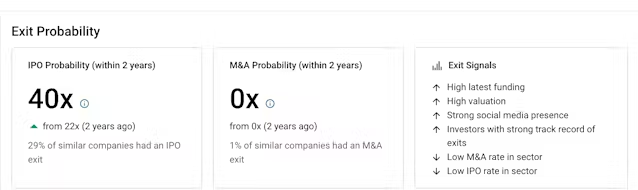

AIモデルのデータラベリングとテストを手掛ける米スケール(Scale)は、5月のシリーズF(調達額10億ドル)で企業価値が138億ドルとほぼ倍増した。従業員数はこの1年で89%増え、売上高の伸びも3桁に達した(20年12月に損益分岐点に達している)。

収益力の向上により上場態勢が整い、今後2年でIPOに至る可能性は平均的な企業の40倍に上っている。

同社は上場により、提携相手として信頼できるAI開発プラットフォームになるだろう。ライバル企業に買収され、サービスを停止するリスクも減る。

次の展開

生成AI企業のエグジットは相次ぎそうだが、そのリターンが投資家の期待に見合うかどうかは不明だ。

この分野では、企業価値を売上高で割った「売上高マルチプル」は既に極めて高い水準にある。LLM開発企業では20倍に達しているケースも多く、データブリックスは23年6月の米モザイクML(MosaicML)買収で売上高の65倍という前例を作った。もっとも、13億ドルという買収額はこの分野の現在の企業価値に比べれば小粒に思える。

これは生成AIの他の市場にも当てはまる。

・リーガルAIスタートアップの米ハービー(Harvey)の売上高マルチプルは71.5倍

・生成AI検索の米パープレキシティ(Perplexity)は29.7倍

エグジット成功への道は規制当局によって難航する可能性もある。

巨大テック企業は戦略的な適合性と豊富な資金力から買い手候補の筆頭に挙がる。だが規制当局は最近、AI企業との主な提携や買収に伴う人材獲得について調査するなど、巨大テックによるスタートアップの吸収を困難にしている。

一方、公開市場の投資家と既存業界の買い手は、生成AI企業の企業価値の高さに難色を示すだろう。このため、生成AIスタートアップが確保できる売却額は減ることになりそうだ

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。