生成AI(人工知能)が保険業界にもたらすインパクトが大きくなっている。保険の業務改革に生成AIが用いられ、見積もりから契約に至るまでの業務を効率化している。CBインサイツはビジネス関係、投資、決算説明会の記録などのデータを活用し、生成AIが保険バリューチェーンの各段階(販売、引き受け、業務、保険金請求)にどのような変革をもたらす可能性があるかを分析した。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

生成AI(人工知能)が保険業界にもたらすインパクトが大きくなっている。保険の業務改革に生成AIが用いられ、見積もりから契約に至るまでの業務を効率化している。CBインサイツはビジネス関係、投資、決算説明会の記録などのデータを活用し、生成AIが保険バリューチェーンの各段階(販売、引き受け、業務、保険金請求)にどのような変革をもたらす可能性があるかを分析した。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

保険業界は「生成AIを導入しなければ、取り残される」という新たな現実に直面している。

大手各社は業務改革に向け、新たなAI機能に着目している。例えば、米保険大手AIGのピーター・ザフィーノ会長兼最高経営責任者(CEO)は8月の決算説明会で、AIを活用して「引受業務を刷新し、改善する」という目標を掲げた。

保険業界での生成AIの機会は見積もりから契約に至る割合を高め、社員にリアルタイムで指針を提供するなど、主に意思決定能力と業務スピードを向上する。その原動力は生成AIエコシステム(生態系)全般でのテクノロジーの進化と、保険業界が持つ豊富な非構造化データだ。

スタートアップもこの機会を認識し、保険業界向けの生成AIの開発と展開に力を入れている。

このリポートでは、CBインサイツによるビジネス関係、投資、決算説明会の記録などのデータを活用し、生成AIが保険バリューチェーンの各段階(販売、引き受け、業務、保険金請求)にどのような変革をもたらす可能性があるかを分析する。

保険関連商品を手掛けている、保険会社から戦略投資を受けている、保険会社と提携している、保険業界での経験がある経営幹部がいる、のいずれか1つに当てはまる企業を分析対象にした。

ポイント

・生成AIは保険会社に複数の収益向上の機会をもたらす。外部企業のサイトでの保険の販売を支援するAIエージェント(生成AIを活用してタスクを自律的にこなすシステム)の展開、引受機会に優先順位をつけるための提出書類のチェックの迅速化などの活用事例がある。

・生成AIを導入した保険会社は他社よりも速く動ける。生成AIは膨大なデータや書類の分析を加速し、人間が担ってきた意思決定の労力を減らせるからだ。

・販売、引き受け、保険金請求分野のAIエージェントとコパイロット(生成AIを活用して人間の業務を支援するシステム)は業界のスタンダードになるだろう。多くのAIエージェント開発会社は積極的に資金を調達し、従業員数を増やし、保険に特化したタスクを担う製品を投入している。

・競合他社に差をつけるには、独自の生成AIインフラを構築する必要がある。保険各社が生成AIツールに簡単にアクセスできるようになれば、開発業者の既製品にはない機能を独自に構築できるか、独自の非構造化データの生成AIツールへのアクセスを最大化できるかによって競争力に差がつく。

・保険会社は創業初期の生成AI開発業者と組むことで、業界の未来の構築に積極的に携わることができる。生成AIスタートアップの多くは商業的には初期の段階にあるため、既存の保険会社が製品開発を主導し、貢献する機会はふんだんにある。

販売

保険会社は生成AIを活用して販売をパーソナライズ化し始めており、組み込み型保険の展開を拡大する豊富な機会がある。

保険販売分野でのスタートアップの活動は、引き受けと保険金請求ほど進んでいない。

代理店や仲立ち人(ブローカー)の業務を効率化する機会だけでなく、生成AIを活用して営業活動をパーソナライズ化し、様々な販売チャネルに代理店やブローカーを拡大するさらに大きな機会がある。

保険販売エージェント&コパイロット

生成AIを活用した保険販売エージェント&コパイロットが登場しつつある。主に保障内容がシンプルで大量販売される保険をあっせんする。

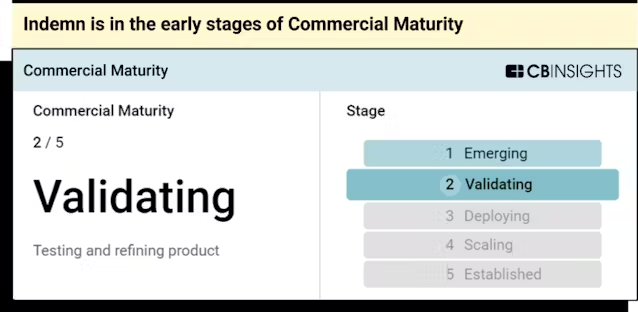

この分野には米Alltiusや米インデム(Indemn)など創業間もないスタートアップが含まれる。インデムはAIエージェントを備えた資格を持つブローカーで、CBインサイツによる商業成熟度のスコアが5点満点中2点であることからわかるように、現在は自社製品のテストと改良に取り組んでいる。

AIによる営業開発担当

保険販売エージェント&コパイロットの出現は、顧客からの問い合わせに対応して営業を行うSDR(sales development representatives)市場の成長と重なっている。

例えば、米バウンティ(Bounti)はAIを活用して1人ひとりに応じた営業や顧客からの問い合わせに対応するプラットフォームを手掛ける。MS&ADインシュアランスグループホールディングスのコーポレートベンチャーキャピタル(CVC)、MS&ADベンチャーズが投資家に名を連ねるほか、9月の直近の資金調達ラウンドではグーグル・ベンチャーズがリード投資家を務めた。

組み込み型販売のパーソナライズ化

AIエージェントの登場は特に組み込み型保険にとって意味がある。外部企業のサイトで1人ひとりに応じたセールスの機会を提供できるからだ。

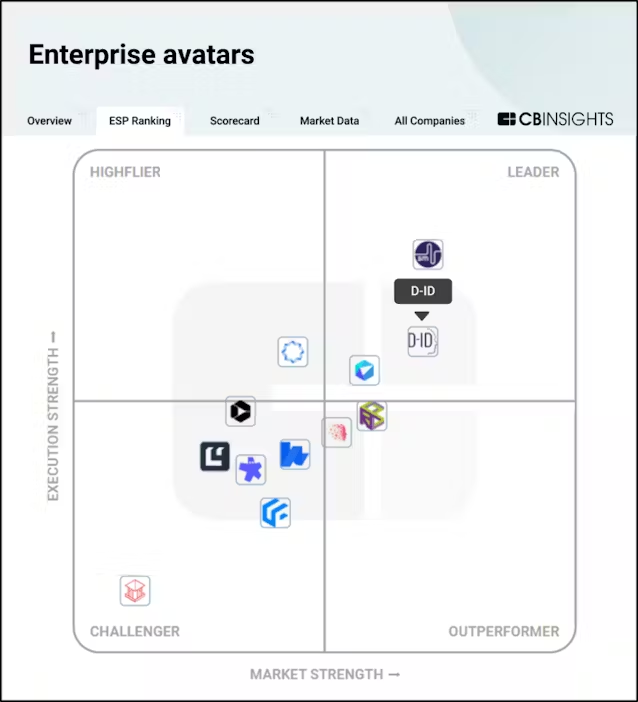

例えば、法人向けアバターの雄、米ディーアイディー(D-ID)は営業やマーケティングで見込み客とやり取りする人間のようなアバター生成プラットフォームを提供している。アクサ・ベンチャー・パートナーズから出資を受けている。

引き受け

生成AIにより引受業務を効率化、意思決定を支援

AIGのザフィーノ氏は直近の決算説明会で「世界各地の(AIGの)プラットフォームで生成AI機能を拡充するが、保険引受人を引き続き意思決定の中心に据える」方針を示した。

引受業務を担う生成AIスタートアップも同じ方針に基づいて活動している。保険引受人に取って代わるのではなく、生成AIツールを活用して引受人の業務を改善することが最重要目標だ。

その中心となるのはAIエージェントとコパイロットだが、生成AIを搭載したデジタルツイン技術の活用にも新たな機会がある。

リスク評価エージェント&コパイロット

リスク評価を担うエージェントとコパイロットは提出書類を引受指針(例:リスク選好)やリスクエクスポージャー分析、適用除外指針、リスク選好指針と照合し、保険引受人の業務を支援する。

販売エージェント&コパイロットとは違い、主に複雑なリスクを持つ商品が対象だ。

この分野のスタートアップは優れた生成AI引受プラットフォームの開発にしのぎを削っている。各社の資金調達が相次いでいるのがその証拠だ。

・米シックスフォールド(Sixfold):6月にシリーズAで1500万ドルを調達

・米エマ(Ema):7月にシリーズAで3600万ドルを調達

・ディープオピニオン(DeepOpinion、オーストリア):9月にシリーズAで1200万ドルを調達

・米ルーツ・オートメーション(Roots Automation):9月にシリーズBで2200万ドルを調達

CVCはこのうち2件に参加した。セールスフォース・ベンチャーズはシックスフォールドのシリーズAでリード投資家を務め、リバティ・ミューチュアル・ストラテジック・ベンチャーズはルーツ・オートメーションのシリーズBに参加した。

保険業界全体も生成AIの活用による引受業務の変革に注目している。英ヒスコックスやオーストラリアのQBEインシュアランス・グループなどの保険会社は、生成AIを活用して見積もりにかかる時間の短縮を果たした。一方、米アプライド(Applied)は7月、引き受け向けの生成AIデータプラットフォーム、米プランク(Planck)を買収した。

デジタルツイン

生成AIを活用したデジタルツインにもチャンスがある。これにより、保険会社は異質なデータセットから都市や不動産、患者など実在するものの仮想モデルを生成し、実世界のリスクを分析できる。

この技術を引き受けに応用した一例は、米ワン・コンサーン(One Concern)と再保険会社大手スイス・リーの自然災害に関連した不動産リスク評価での提携だ。

スイス・リーはワン・コンサーンとの提携を発表した同じ月、デジタルツインとリスク評価に関する特許も申請した。この技術により、他社よりも競争優位に立つ機会があることを示している。

生成AIによって、医療や製造業など様々な業界へのデジタルツインの導入が進むだろう。例えば、独シーメンスは5月、米エヌビディアの産業用デジタルツイン開発基盤「オムニバース」と生成AIを活用し、技術者に「水素を動力源にした半導体のデジタルツイン」を提供していることを明らかにした。

保険会社はいずれ、こうした発展の一部を引受業務に生かせるようになるだろう。

業務

保険会社は業務全般で、全社的な生成AIインフラのエンジンを構築しつつある。

保険業界での生成AIの採用は、各社が広大で変化の速いテック領域の開発、購入、提携の判断を迅速に下さなくてはならないことを意味している。生成AI機能の構築に資金を投じない企業はライバルに後れをとるリスクがある。

業務での生成AIの優先事項は各社によって異なるが、特にAIモデルのリスク管理、モデルの学習とテスト、小規模言語モデル(SLM)の開発などに機会がある。

モデルのリスク管理

この分野のスタートアップは法人向けにAIモデルのリスクを統治・管理するプラットフォームを手掛ける。

例えば、米バリッドマインド(ValidMind)は生成AIモデルのテストや、説明可能性を高める製品を提供している。3月にはニューヨークライフ・ベンチャーズから800万ドルを調達した。

一方、カナダのアーミラAI(Armilla AI)は保険業界向けにAIのリスク管理や保険商品を提供する。同社は1月のシードラウンドで、英保険チョーサー・グループ、グリーンライト・リー・イノベーションズ、MS&ADベンチャーズから300万ドルを調達した。

モデルの学習とテスト

モデルの学習・テストプラットフォームは企業による生成AIモデルの開発と機能強化を支援する。

これにより、保険会社は非構造化データを最大限に活用できるようになる。例えば、米アクセンチュアのジュリー・スウィートCEOは9月の決算説明会で、提携パートナーのQBEが生成AIの導入により「見積もりから契約に至る割合が上昇し、保険料収入が増える」兆しが見えつつあると語った。

QBEベンチャーズは24年、AI開発に備えて非構造化データの活用を強化するため、米スノーケルAI(Snorkel AI)に投資した。

SLM

SLMは大規模言語モデル(LLM)よりもパラメーター数が少ないため、学習コストが安く、実行しやすい。さらに、ローカルで展開しやすく、限られたタスクをこなすよう安全に微調整できる。

独アリアンツや米プログレッシブなど生成AIを自社の業務のリスクだとしている保険会社にとって、これは特に重要な機会になる。

SLMを手掛けるスタートアップの一例は、7月のシリーズAで2400万ドルを調達した米アーシー(Arcee)だ。同社は保険など機微データを扱う業界を対象にしており、共同創業者のジェイコブ・ソラウェッツ最高技術責任者(CTO)は米保険大手トラベラーズ出身だ。

ニューヨークライフ・ベンチャーズは23年、米スノーフレーク・ベンチャーズとともに米レカAI(Reka AI)のシリーズA(調達額5000万ドル)に参加した。レカAIはマルチモーダルデータ(音声データなど大半が非構造化データ)向けSLMなどのモデルを提供している。

保険金請求

請求分野では、生成AIは主に保険金請求のトリアージ(優先順位付け)時間の短縮と顧客体験の向上に活用されている。

生成AIはこの分野で主に2つのメリットをもたらす。複雑でコストが高い請求を素早く特定して対処する能力と、請求者からの問い合わせに即座に回答する能力だ。

請求の分析やトリアージソフトウエアなど勢いのある市場の変化も加速させている。

損害査定エージェント&コパイロット

損害査定エージェント&コパイロットは請求のトリアージや要約、チェックなどアジャスター(損害査定人)に関する業務を支援する。請求処理の迅速化と過払いの減少に取り組んでいる。

例えば、ディープオピニオンの自動プラットフォームを使えば、災害請求の処理をわずか90秒間に短縮できるという。

同社のモデルの一つは保険金請求処理で3万5000以上の文書のレイアウトを処理できるという。様々な情報源をまとめ、アジャスター向けに自動で要約する。

コンタクトセンターのエージェント&コパイロット

保険業界のコンタクトセンターのエージェントは通常、保険金請求業務を支援し、請求に関する顧客(主に請求者)の問い合わせに人間の担当者よりも素早く回答するセルフサービス機能を提供する。担当者の対応が必要な電話も即座に選別する。

例えば、米アメリア(Amelia)は保険など複数の業界向けのエージェントを手掛ける対話型AIプラットフォームだ。同社は8月、音声AIの米サウンドハウンドに買収された。経営統合後の新会社は様々な業界や用途の対話AIを手掛ける機会が見込める。

法人向けAIエージェントは様々な業界で実用化されつつある。この分野は今後さらに発展し、コンタクトセンターやカスタマーサポート機能での導入が進むだろう。

不正検知

生成AIは保険金請求全般にメリットをもたらす一方で、なりすまし電話やディープフェイク(偽動画)など高度な不正を可能にするリスクもある。このため、スタートアップはAIを活用して請求プロセスの不正検知技術を強化している。

米ピンドロップ(Pindrop)は生成AIを活用した音声認証技術の脅威に対処するため、7月に借り入れにより1億ドルを調達した。同社は過去2年で不正が60%以上増えたとされるコンタクトセンターでの不正検知に力を入れている。ニューラルネットワークと音声認識を活用したAI技術で多くの特許を保有している。

診療記録の分析

診療記録分析プラットフォームは生成AIを活用し、障害、医療、生命、労災保険などの医療記録と関連請求書類を分析し、要約する。

米デジタルオウル(DigitalOwl)や米エボリューションIQ(Evolution IQ)、ワイズドックス(Wisedocs、カナダ)など非常に有望なインシュアテック(保険テック)企業がこの分野で活動している。3社はいずれもCBインサイツの「2024年の有望インシュアテック50社」に選ばれている。

デジタルオウルとエボリューションIQは大手保険会社から出資を受けている。例えば、デジタルオウルは1月、米RGA再保険から1200万ドルを調達した。

今後の見通し

生成AIは創業間もないスタートアップから世界最大手まで、保険業界全体のスタンダードツールになりつつある。

生成AIを業務に本格導入している企業は、そうでない企業よりも迅速に動けるようになるだろう。バリューチェーン全体でAIエージェントとコパイロットが台頭し、タスクの自動化を通じて人間の社員の能力と効率も高まるからだ。

マルチ(複数)エージェントシステムを含むAIエージェントも、バリューチェーン全体で人間の関与が一切ないか最低限にとどまるタスクをこなすようになるだろう。

さらに、保険会社はデジタルツインなど社員の意思決定を強化する他の生成AIツールの台頭からも恩恵を受ける。

各社は既に生成AIの導入により、コストと業務の両方で明らかなメリットを得ている。これをさらに推進するため、大手各社は新たな機能に資金を投じ、生成AIインフラを開発し、非構造化データから価値を得ようとするだろう。

一方、保険バリューチェーン全体での生成AIの導入にはデータ漏洩やプライバシーのリスクなどのデメリットもある。生成AIを巡る規制環境も急速に進化している。こうした障壁は業界全体で生成AIのガバナンスを向上する必要性を示している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。