ソフトウエアで自動運転などの車両の性能や機能を変更できる「ソフトウエア・デファインド・ビークル(SDV)」が大きな競争軸となっており、自動車メーカー各社がしのぎを削っている。トヨタ自動車が人工知能(AI)や通信基盤開発でNTTと提携を発表するなど、日本国内でもSDVの開発に向けた取り組みが本格化している。SDV開発を巡る動きをCBインサイツがまとめた。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

ソフトウエアで自動運転などの車両の性能や機能を変更できる「ソフトウエア・デファインド・ビークル(SDV)」が大きな競争軸となっており、自動車メーカー各社がしのぎを削っている。トヨタ自動車が人工知能(AI)や通信基盤開発でNTTと提携を発表するなど、日本国内でもSDVの開発に向けた取り組みが本格化している。SDV開発を巡る動きをCBインサイツがまとめた。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週2回掲載しています。

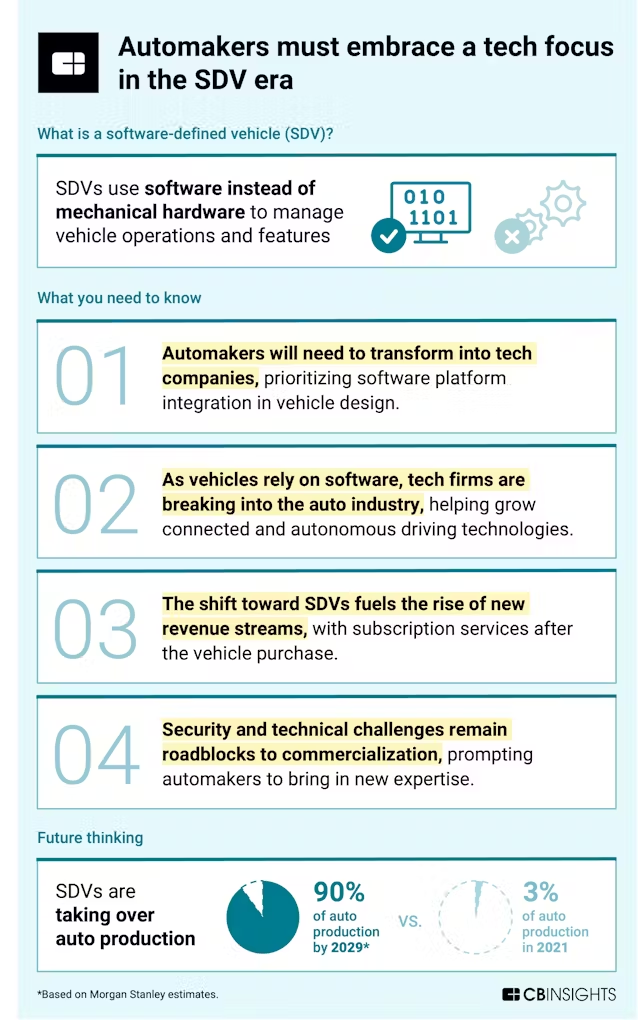

ハードウエア(車両)ではなくソフトウエアで車の操作や機能を制御するSDVへのシフトは、自動車業界の大きな進化だ。消費者のコネクテッドカー(つながるクルマ)や車のパーソナライズ化、自動運転機能の進展への需要が原動力となっている。

米モルガン・スタンレーによると、自動車生産台数全体に占めるSDVの割合は2021年にはわずか3%だったが、29年には90%に達する可能性がある。だが、このシフトには技術的な複雑さや、コネクテッドカーを守る強固なサイバーセキュリティーの必要性などの難題がある。

このシフトは自動車業界全体に以下のような影響を及ぼす。

1.自動車メーカーはテック企業への転換を迫られる。ソフトウエア基盤と接続性を車に後付けするのではなく、設計の中核要素として優先する必要がある。

2.車のソフトウエア依存の高まりを受け、テック企業が自動車業界に参入している。各社は自らをソフトウエアのプレゼンス拡大を目指す自動車メーカーを補完するテックパートナーと位置付け、コネクテッドカー、AI搭載機能、自動運転技術の進化を支えている。

3.SDVシフトにより新たな収益源が生まれる。車のシェアリングやサブスクリプション(定額課金)ベースの機能、無線通信によるアップデート「オーバー・ジ・エア(OTA)」での最新機能の追加やセキュリティーの強化などが含まれる。

4.セキュリティー面と技術面の課題が商用化の壁になる。そこで、自動車メーカーは専門知識を自社に取り込み、ソフトウエア開発で外部と提携し、強固なサイバーセキュリティー対策を導入している。

以下では、大手自動車メーカーのSDVへの対応、SDVに伴う新たなビジネスモデルと課題について取り上げる。

自動車メーカー、テック企業への転換迫られる

SDVシフトによって車の優先順位が変わり、ハードウエア優位からソフトウエア主導のアーキテクチャーに移る。

これまでは米テスラや中国の比亜迪(BYD)など電気自動車(EV)メーカーがSDV技術の進歩を主導してきた。設計の中心は継続的なOTAアップデートを可能にし、将来の適応性も担保する総合ソフトウエア基盤(車載OS)だ。

だが、他の大手自動車メーカーもこの変化に対応しつつある。CBインサイツの24年4月の分析によると、世界の時価総額上位15社のうち13社が22年以降、コネクテッドカー技術の開発企業への投資や提携に動いている。

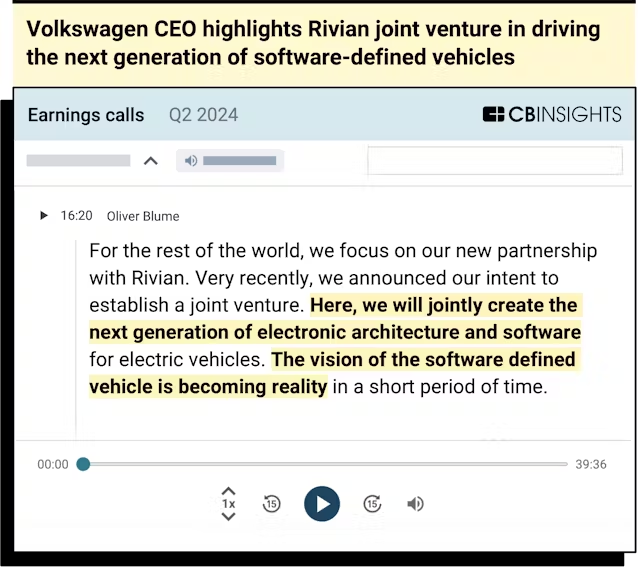

独フォルクスワーゲン(VW)はこのほど、未来のEV向けソフトウエアを共同開発するため、米新興EVのリヴィアン・オートモーティブへの出資を58億ドルに引き上げ、合弁会社を設立した。仏ルノーと米グーグルはルノー車向けのAIとクラウドベースの「デジタルツイン」の研究プロジェクトで提携した。

韓国・現代自動車も傘下の米自動運転技術モーショナルを通じて車載OSの開発に取り組み、26年にSDVの試作車を発表する計画だ。もっとも、この分野ではテスラや一部の中国勢に出遅れていると認める。

中国では新興EVメーカーの上海蔚来汽車(NIO)、小鵬汽車(シャオペン)、理想汽車(リ・オート)などがリードしている。NIOは無線アップデートと高度な運転支援機能を可能にする包括的な車載OSのエコシステム(生態系)を構築し、小鵬はAIを搭載した車載OSとAIをエンド・ツー・エンドで活用する運転支援システムを開発している。理想はスマートホーム端末との連携で知られる。

車のソフトウエア依存の高まりを受け、テック企業が自動車業界に参入

テック大手や主なスタートアップはSDVシフトを機に自らを自動車メーカーを補完するテックパートナーと位置づけ、新たな市場を開拓している。

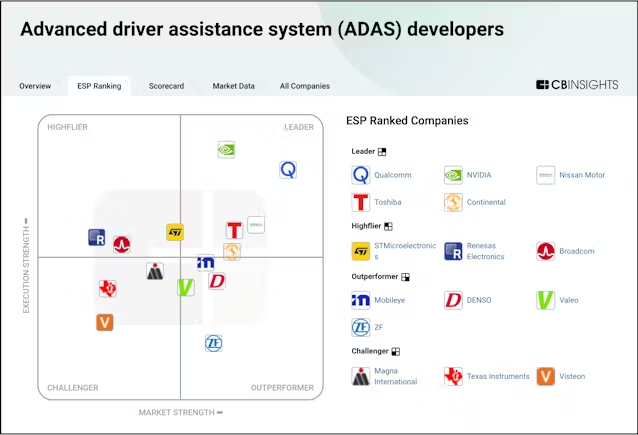

例えば、米クアルコムや米エヌビディアなどの半導体大手は車載OSを手掛ける。クアルコムは「Snapdragon Digital Chassis」で自動化とコネクテッド機能を開発し、ホンダや欧州ステランティス、スウェーデンのボルボ・カーなどが採用している。エヌビディアの「DRIVE」は先進運転支援システム(ADAS)に対応し、エコシステムには現代自や米ニューロ(Nuro)、スウェーデンのポールスター、中国の小馬智行(ポニー・エーアイ)などが加わっている。

スマートモビリティー企業もこうした進化を支えている。例えば、通行料管理プラットフォーム大手の米ベラ・モビリティは通行料の支払いを自動化する車載システム「AutoKinex」を開発した。標準的な車載インフォテインメント(IVI)システムに対応しており、全米の有料道路の料金を支払える。

さらに、スタートアップもADASや車両データの管理などに参入している。勢いのある企業は次の通りだ。

・米アプライド・インテュイション(Applied Intuition):自動運転車のシミュレーション・訓練大手。ADASと自動運転技術機能を強化するため、計5億9000万ドルを調達している。

・米シブロス(Sibros):SDV基盤の大手。OTAアップデートやデータ管理を円滑化する製品を手掛ける。CBインサイツによる健全性スコアは1000点満点中718点で、追跡企業全体の上位3%に入る。

・米ソナタス(Sonatus):過去2年で従業員数が70%以上増え、160人以上になった。車載とクラウドのOSに力を入れている。現代自や韓国の起亜などと提携している。

・オーロラ・ラボス(Aurora Labs、イスラエル):自動車に特化したソフトウエア工学のAI基盤を提供する。ドイツ・テレコム傘下のT-Systems、独半導体大手インフィニオンテクノロジーズ、NTTデータなどと提携している。

SDVシフトにより新たな収益源が台頭

SDVシフトはソフトウエアサービスを優先し、サブスクベースの機能やデータの収益化、広告など継続的な収益源を生む新たなビジネスモデルをもたらしている。

テスラと米フォード・モーターは自動運転機能をサブスクや買い切りのサービスとして提供している。フォードは最近の決算説明会で、25年のソフトウエア収入を10億ドルに増やす目標を掲げた。その一環として、ソフトウエアサービス「Ford Pro Intelligence」の顧客基盤の拡大に力を入れている。24年7〜9月期の会員数は前年同期比30%増の63万人近くに達した。

同様に、トヨタ自動車と独アウディもサブスクモデルを活用し、遠隔接続サービスやアプリなど新たな機能を追加している。

だが、全てのサブスクサービスが成功しているわけではない。例えば、独BMWは月額18ドルのシートヒーターのサブスクサービスや、米アップルのiPhoneと車載機器を連携させる機能「カープレイ」やグーグルの同様の機能「アンドロイド・オート」の年会費徴収を試験導入したが、反発を受けて戦略を撤回した。

運転体験への広告の導入を探っている自動車メーカーもある。フォードはこのほど、車の目的地のデータを活用し、その途中にある食料品店の食品の広告など関連するコマーシャルを表示できる車内広告システムで特許を取得した。

アウディ、独ポルシェ、VW、独メルセデス・ベンツなどの自動車メーカーも将来的に広告を表示できる車載アプリストアの構想を発表している。

セキュリティー面と技術面の課題、商用化の壁に

SDVは多くのメリットをもたらすが、課題はソフトウエアとハードウエアの複雑な連携だ。

一般的なコンピューターのOSのソースコードは約8000万行なのに対し、SDVは最大1億行が必要で、自動車部品メーカーは将来的には3億行を超えると予測する。車のモデルを定期的に更新すれば、ハードウエアの部品にも継続的なソフトウエア更新が必要になる。

自動車メーカーはこれまで、独ボッシュやデンソー、独コンチネンタル、カナダのマグナ・インターナショナルなど複数のサプライヤーに様々な部品や関連ソフトの開発や製造を委託し、サプライヤーが知的財産を所有していた。SDVではこうした垂直統合が崩れ、自動車メーカーは自社ソフトを制御できず、社内にこれを開発する専門知識も持たない状態に陥る。

そこで、フォードはソフトウエアの内製化を進めている。米ゼネラル・モーターズ(GM)は最新のOSを自社開発した。

必要な専門知識を得るため他社と提携している企業もある。例えば、BMWはインドのタタ・テクノロジーズと提携し、SDVの開発を加速させている。これは社内の能力を戦略提携で補うハイブリッド型の手法だ。

さらに、SDVは「車載コンピューター」であるため、サイバーセキュリティーの脅威にさらされやすい。

この分野ではスタートアップが大手自動車メーカーと組んで車のデータのプライバシーとセキュリティーシステムを手掛け、脆弱性に対処している。

この市場の主なスタートアップは、以下の通りだ。

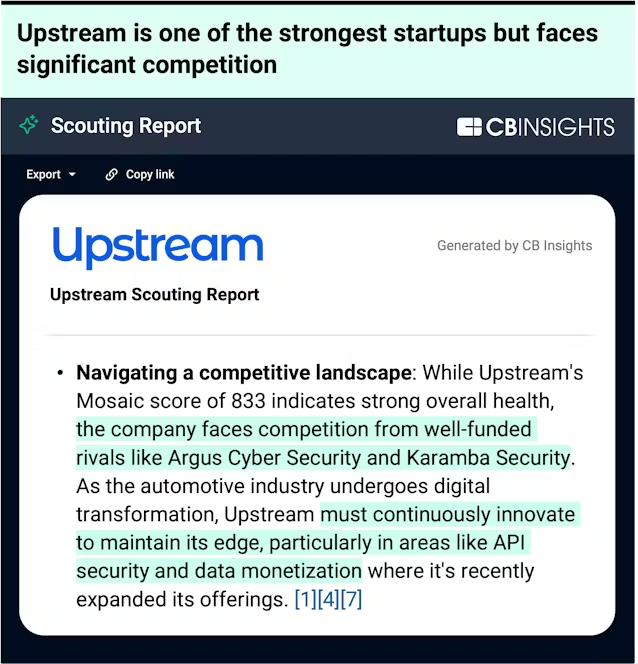

・アップストリーム(Upstream、イスラエル):フォードのトラック部門と提携し、コネクテッド商用車を保護

・カランバ・セキュリティー(Karamba Security、イスラエル):BYDと提携し、BYDのサプライチェーン(供給網)保護とサイバーセキュリティー規制への対応を支援

・C2Aセキュリティー(C2A Security、イスラエル):三菱自動車、独ダイムラートラックホールディングなどの自動車メーカーと提携し、国際的なサイバーセキュリティー規制への対応を支援

自動車メーカーは今後、ソフト主導のイノベーション(技術革新)の中心として、最先端のセキュリティーを備えたOS開発に力を入れるべきだ。こうした新たな取り組みを最優先することにより、今後数十年に及ぶ強固で安全な車のアーキテクチャーを確立できるだろう。

今後の見通し

自動車メーカーはSDVシフトへの対応を迫られている。各社はテック企業になり、これまでサプライヤーに委託していたソフト工学チームを社内で抱えるようになっている。

このシフトは新たな機能の開発にとどまらず、データの制御や、ソフトウエアサービスによる収益ももたらす。機能を迅速に更新し、追加する能力が重要なアドバンテージになりつつある。

自動車メーカーは今後数年間、ソフトウエアの専門知識を取り込み、戦略提携を結んでSDVの複雑さとサイバーセキュリティーの課題に対処する必要がある。ソフトウエア機能を車の設計の中核に組み込み、テック企業に変わらなければならない。

このため、ソフトウエア開発とサイバーセキュリティーの習得は今や機械工学と同じほど重要になっている。このシフトに成功した企業が、モビリティーの未来をリードするだろう。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。